En las últimas semanas se ha desarrollado un interesante debate sobre la nueva ley de propiedad social. En aras de contribuir con dicho debate quisiera exponer una idea muy sencilla. Se trata simplemente de una analogía en la cual propongo que la idea de propiedad social es equivalente en lo económico al concepto de democracia representativa en lo político.

Debemos recordar a nuestros lectores que el preámbulo de nuestra constitución establece el objetivo de constituir una sociedad democrática, participativa y protagónica en contraposición al viejo esquema de democracia representativa, propio del modelo político vigente en Venezuela hasta el año 1998. No obstante, la promoción de la propiedad social, la propiedad de todos, pero cuyo funcionamiento y administración es delegada y, por tanto, es "representada" por el Estado y para fines prácticos por el gobierno de turno, va en contracorriente económica a la aspiración de una sociedad participativa y protagónica que recoge nuestro texto constitucional.

En línea con un artículo anterior en el cual comentaba sobre la democratización del capital mediante la transferencia de acciones intransferibles a todos los venezolanos de las empresas actualmente estatales, considero que dicho mecanismo es una forma autentica no sólo de democratizar la propiedad sino de hacer efectivo el concepto de democracia participativa y protogánica que todos los venezolanos consensuamos en nuestra constitución.

Porque de otra manera ¿Cómo podemos participar mejor de nuestra riqueza que siendo todos los venezolanos accionistas de las empresas? ¿Cómo podemos hacernos verdaderos protagonistas en el campo económico sin ser propietarios? ¿Por qué, si el consenso político y social más importante que une a todos los venezolanos recoge aspiraciones de participación y protagonismo, se debe delegar a un tercero - el gobierno nacional- para que "represente" al pueblo en la propiedad de sus empresas?

Aunque el debate de ideas sobre el modelo de desarrollo en Venezuela está a veces al margen de la discusión política, en el mediano plazo recuperará su inherente importancia. La gran lección de la denominada cuarta república y en particular del estamento político venezolano durante la década de los setenta y ochenta fue su incapacidad para transformar y expresar la democracia política en democracia económica. Paradojicamente, el denominado Socialismo del siglo XXI, intenta redimir dicha experiencia.

En este sentido, frente al concepto de propiedad social y de redimir a todas luces el concepto de democracia representativa en el campo económico, la contraoferta es muy simple: Si de verdad aspiramos a ser una sociedad que lleve los conceptos de participación y protagonismo y convertir dichos conceptos en expresiones que impacten directamente la calidad de vida de las personas y los habitantes de este país, tenemos que discutir a fondo la posibilidad de transferir la propiedad de las empresas estatales a todos los venezolanos, sin distinción ni discriminación de ningún tipo, sólo sería posible exigir un requisito: La cédula de identidad.

P.d: Para quellos que piensan que algunas personas poco educadas y que enfrentan apremios económicos venderán las acciones rápidamente piensen en una solución. Las acciones serán intransferibles.

Wednesday, July 08, 2009

Problemas en el sector externo

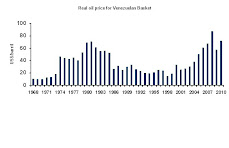

Durante el primer semestre del año, la mayor parte de la discusión pública en Venezuela se ha concentrado en cómo gerenciar la importante caída registrada en los precios del petróleo. Ministros, medios de comunicación y analistas económicos han concentrados sus análisis en las medidas necesarias para enfrentar la caída de aproximadamente 50% en el ingreso externo de Venezuela.

Aunque comparto la gran importancia del petróleo en la economía venezolana, difiero del diagnóstico en cuánto al origen del desequilibrio del sector externo. En particular, considero que más allá de la caída de las exportaciones petroleras, el principal problema al cual se enfrenta hoy la economía tiene que ver con la distorsión del tipo de cambio.

Nótese lo siguiente: En el año 2005, la economía registró un crecimiento de 10,3% y un excedente de exportaciones sobre importaciones de aproximadamente US$ 25.000 millones. Estos resultados se obtuvieron con un precio promedio de la cesta petrolera venezolana de US$ 45,28 por cada barril de petróleo vendido.

Por otra parte, al culminar el primer semestre del presente año, el precio promedio de la cesta venezolana se ubicó en US$ 47 por barril y sin embargo, los datos oficiales registran, contrario a la situación de 2005, un déficit que sólo en el primer trimestre del año superó US$ 3.500 millones. Es decir, con un precio del petróleo superior al registrado en 2005, la situación externa del país pasó de un holgado superávit a un moderado pero creciente deficit externo.

Hasta ahora, el argumento natural para explicar este resultado es el siguiente: como la economía venezolana creció desde el año 2005 hasta la fecha, ahora necesita más insumos y bienes finales procedentes de otros países. En consecuencia, las importaciones son más elevadas porque el ingreso es más alto. Sin embargo, si las importaciones de bienes hubiesen aumentado proporcionalmente con el crecimiento del ingreso, en 2008, el monto se hubiese ubicado en aproximadamente US$ 30.000 millones versus US$ 48.095 millones que registró oficialmente el BCV.

Los datos anteriores sugieren que las importaciones se han divorciado parcialmente del ingreso y que una porción sustancial de su crecimiento obedece al proceso de apreciación real experimentado por el bolívar. De la misma manera, el desbalance fiscal está aumentando cada año debido fundamentalmente a la pérdida de compra de bienes y servicios valorados en bolívares del ingreso petrolero que es convertido a la tasa oficial de cambio.

Por ejemplo, un bien cuyo precio era de Bs. F 4,3 en marzo de 2005 se podía adquirir con 2 dólares. De acuerdo con el BCV, si dicho bien ha aumentado de forma equivalente al IPC del Área metropolitana de Caracas, hoy su precio sería de Bs.F 9,70. Imaginemos que ha subido un poco menos y que su precio hoy es de Bs.F. 8,60. Pues bien, con 2 dólares hoy el Gobierno Central obtiene los mismos Bs.F. 4,3 de marzo de 2005 y con esta cantidad de dinero sólo puede adquirir la mitad de los bienes que compraba hace 4 años.

De manera que el principal desequilibrio externo hoy de la economía estriba en el congelamiento de la tasa oficial de cambio. Si bien es cierto que un macroajuste de la tasa oficial podría acelerar la inflación, una combinación de ajustes cambiarios progresivos y subsidios focalizados en alimentos y medicinas podría moderar el impacto social de una corrección cambiaria.

De esta forma, se podría evitar repetir la historia de 1983 ó 1989, en donde -después de años de anclajes cambiarios en medio de recurrentes déficit fiscales y en un entorno de elevada inflación- no hubo otra salida más que aplicar macrodevaluaciones que condujeron a pérdidas del salario real de magnitudes significativas. Al fin al cabo, no hay manera de conseguir resultados diferentes, si la administración actual repite los mimos errores cometidos en los años setenta y ochenta.

Aunque comparto la gran importancia del petróleo en la economía venezolana, difiero del diagnóstico en cuánto al origen del desequilibrio del sector externo. En particular, considero que más allá de la caída de las exportaciones petroleras, el principal problema al cual se enfrenta hoy la economía tiene que ver con la distorsión del tipo de cambio.

Nótese lo siguiente: En el año 2005, la economía registró un crecimiento de 10,3% y un excedente de exportaciones sobre importaciones de aproximadamente US$ 25.000 millones. Estos resultados se obtuvieron con un precio promedio de la cesta petrolera venezolana de US$ 45,28 por cada barril de petróleo vendido.

Por otra parte, al culminar el primer semestre del presente año, el precio promedio de la cesta venezolana se ubicó en US$ 47 por barril y sin embargo, los datos oficiales registran, contrario a la situación de 2005, un déficit que sólo en el primer trimestre del año superó US$ 3.500 millones. Es decir, con un precio del petróleo superior al registrado en 2005, la situación externa del país pasó de un holgado superávit a un moderado pero creciente deficit externo.

Hasta ahora, el argumento natural para explicar este resultado es el siguiente: como la economía venezolana creció desde el año 2005 hasta la fecha, ahora necesita más insumos y bienes finales procedentes de otros países. En consecuencia, las importaciones son más elevadas porque el ingreso es más alto. Sin embargo, si las importaciones de bienes hubiesen aumentado proporcionalmente con el crecimiento del ingreso, en 2008, el monto se hubiese ubicado en aproximadamente US$ 30.000 millones versus US$ 48.095 millones que registró oficialmente el BCV.

Los datos anteriores sugieren que las importaciones se han divorciado parcialmente del ingreso y que una porción sustancial de su crecimiento obedece al proceso de apreciación real experimentado por el bolívar. De la misma manera, el desbalance fiscal está aumentando cada año debido fundamentalmente a la pérdida de compra de bienes y servicios valorados en bolívares del ingreso petrolero que es convertido a la tasa oficial de cambio.

Por ejemplo, un bien cuyo precio era de Bs. F 4,3 en marzo de 2005 se podía adquirir con 2 dólares. De acuerdo con el BCV, si dicho bien ha aumentado de forma equivalente al IPC del Área metropolitana de Caracas, hoy su precio sería de Bs.F 9,70. Imaginemos que ha subido un poco menos y que su precio hoy es de Bs.F. 8,60. Pues bien, con 2 dólares hoy el Gobierno Central obtiene los mismos Bs.F. 4,3 de marzo de 2005 y con esta cantidad de dinero sólo puede adquirir la mitad de los bienes que compraba hace 4 años.

De manera que el principal desequilibrio externo hoy de la economía estriba en el congelamiento de la tasa oficial de cambio. Si bien es cierto que un macroajuste de la tasa oficial podría acelerar la inflación, una combinación de ajustes cambiarios progresivos y subsidios focalizados en alimentos y medicinas podría moderar el impacto social de una corrección cambiaria.

De esta forma, se podría evitar repetir la historia de 1983 ó 1989, en donde -después de años de anclajes cambiarios en medio de recurrentes déficit fiscales y en un entorno de elevada inflación- no hubo otra salida más que aplicar macrodevaluaciones que condujeron a pérdidas del salario real de magnitudes significativas. Al fin al cabo, no hay manera de conseguir resultados diferentes, si la administración actual repite los mimos errores cometidos en los años setenta y ochenta.

Friday, June 26, 2009

Sobre la subasta de Pdvsa

En la tarde de hoy ha salido nueva información sobre el Bono de Pdvsa. En particular, parece que debido a que la subasta se realizará sólo en Venezuela, el bono tendrá poco mercado secundario. En consecuencia, aparentemente, los dólares sólo podran ser recibidos al final de la vida del bono, es decir, dentro de dos años.

Si este escenario es el correcto, a las apreciaciones anteriores, deben añadir que aparentemente deberán esperar 2 años para tener los dólares. En consecuencia, mi recomendación es que soliciten toda la información posible a sus asesores de inversión antes de tomar cualquier decisión.

Si este escenario es el correcto, a las apreciaciones anteriores, deben añadir que aparentemente deberán esperar 2 años para tener los dólares. En consecuencia, mi recomendación es que soliciten toda la información posible a sus asesores de inversión antes de tomar cualquier decisión.

Acerca de la subasta de Pdvsa

Pdvsa está lanzando una emisión de US$ 3.000 millones en el mercado local. Dado que el mecanismo de asignación es mediante subasta, conviene estimar cuál podría ser el valor de estos papales en el mercado secundario.

Cálculo del precio referencial mercado secundario de estos bonos.

Los papeles referenciales de la deuda venezolana para esta emisión son:

Denominación Rendimiento al vencimiento

VENGLB 10 11,54%

VENGLB 13 16,73%

________________________________________________________________

Promedio simple: 14,135%

Para que el papel rinda al vencimiento esta tasa, el precio máximo en la actualidad debería estar entre 76% y 77%. No obstante, los mercados internacionales han castigado usualmente a Pdvsa en relación con los papeles de la deuda venezolana, de manera que probablemente el precio pueda ser incluso algo menor. Mi estimación: entre 71% y 73%.

Tome en cuenta que el bono se venderá con prima de manera que si usted ofrece 144% y luego logra vender el papel al 72%, estará pagando 4,3Bs.F/$ sin incluir comisiones ni impuestos.

Espero que esto ayude a los lectores del blog a realizar una mejor oferta.

Cálculo del precio referencial mercado secundario de estos bonos.

Los papeles referenciales de la deuda venezolana para esta emisión son:

Denominación Rendimiento al vencimiento

VENGLB 10 11,54%

VENGLB 13 16,73%

________________________________________________________________

Promedio simple: 14,135%

Para que el papel rinda al vencimiento esta tasa, el precio máximo en la actualidad debería estar entre 76% y 77%. No obstante, los mercados internacionales han castigado usualmente a Pdvsa en relación con los papeles de la deuda venezolana, de manera que probablemente el precio pueda ser incluso algo menor. Mi estimación: entre 71% y 73%.

Tome en cuenta que el bono se venderá con prima de manera que si usted ofrece 144% y luego logra vender el papel al 72%, estará pagando 4,3Bs.F/$ sin incluir comisiones ni impuestos.

Espero que esto ayude a los lectores del blog a realizar una mejor oferta.

Monday, June 22, 2009

Datos de interés

Desde esta semana publicaré una columna sobre datos de interés en temas económicos y financieros. Mi primer número será sobre estadísticas bancarias en el AMC:

*En toda el Área Metropolitana de Caracas (AMC) existen 1.016 agencias bancarias, lo cual equivale a 28 de cada 100 agencias bancarias que existen en Venezuela.

*Libertador con 487 oficinas bancarias es el municipio con mayor número de agencias de bancos en Venezuela y concentra prácticamente la mitad de todas las agencias ubicadas en el AMC.

* San Bernardino es la parroquia que cuenta con el mayor número de cajeros automáticos de toda Venezuela. En total 721 cajeros automáticos se encuentran en esta zona lo que representa uno de cada siete cajeros de toda Venezuela y uno de tres en el AMC.

* A pesar del dato anterior, la parroquia Catedral supera en créditos otrorgados a San Bernardino y al cierre del primer trimestre del presente año, logró créditos por 10 millardos de bolívares fuertes lo que equivale a uno de cada 13 bolívares de toda Venezuela.

* En el Municipio Chacao existen 253 cajeros automáticos y operan 193 agencias bancarias. Auqnue es superada por Libertador, es posible afirmar que Chacao tiene la mayor densidad de oficinas y cajeros automáticos de Venezuela

* Debido a que en el AMC se concentran las oficinas principales de casi todas las instituciones financieras de Venezuela, el 62% de todos los créditos otorgados en el primer trimestre de 2009 en Venezuela fueron aprobados por oficinas ubicadas en el AMC

*El 55% de todas las captaciones de depósitos de Venezuela se llevan a cabo en oficinas ubicadas en el AMC. Entre las captaciones oficiales este poircentaje aumenta a 65%.

*En toda el Área Metropolitana de Caracas (AMC) existen 1.016 agencias bancarias, lo cual equivale a 28 de cada 100 agencias bancarias que existen en Venezuela.

*Libertador con 487 oficinas bancarias es el municipio con mayor número de agencias de bancos en Venezuela y concentra prácticamente la mitad de todas las agencias ubicadas en el AMC.

* San Bernardino es la parroquia que cuenta con el mayor número de cajeros automáticos de toda Venezuela. En total 721 cajeros automáticos se encuentran en esta zona lo que representa uno de cada siete cajeros de toda Venezuela y uno de tres en el AMC.

* A pesar del dato anterior, la parroquia Catedral supera en créditos otrorgados a San Bernardino y al cierre del primer trimestre del presente año, logró créditos por 10 millardos de bolívares fuertes lo que equivale a uno de cada 13 bolívares de toda Venezuela.

* En el Municipio Chacao existen 253 cajeros automáticos y operan 193 agencias bancarias. Auqnue es superada por Libertador, es posible afirmar que Chacao tiene la mayor densidad de oficinas y cajeros automáticos de Venezuela

* Debido a que en el AMC se concentran las oficinas principales de casi todas las instituciones financieras de Venezuela, el 62% de todos los créditos otorgados en el primer trimestre de 2009 en Venezuela fueron aprobados por oficinas ubicadas en el AMC

*El 55% de todas las captaciones de depósitos de Venezuela se llevan a cabo en oficinas ubicadas en el AMC. Entre las captaciones oficiales este poircentaje aumenta a 65%.

Democratización del capital

Pocas personas están de acuerdo con la concentración del capital y de los activos en pocas personas, empresas o funcionarios oficiales. En este sentido, un gran objetivo de políticas públicas y en sentido más amplio, un objetivo compartido de muchos venezolanos consiste en desconcentrar el capital. ¿Pero, cómo lo hacemos? ¿Cuál es el camino? ¿La sustitución de la propiedad privada por propiedad estatal realmente resuelve este problema? ¿Tenemos experiencias cercanas con las cuales podamos resolver esta pregunta?

Vamos a apelar a la evidencia más cercana posible. Se trata simplemente de nuestra propia experiencia como país. Simplemente recordemos que en la década de los años setenta, durante la primera administración del Presidente Pérez, el sector público expropió al sector privado del sector petrolero, del sector siderúrgico, adquirió bancos, hoteles, empresas de telecomunicaciones, emtre otras empresas y sectores. Las expropiaciones fueron acompañadas de controles de precios y controles de cambio en un entorno de altos precios del petróleo.

Transcurrida una década y con la llegada del viernes negro, el país se enfrentó a una significativa devaluación, la producción petrolera era aproximadamente la mitad en relación con los niveles registrados antes de la conversión del sector petrolero a propiedad estatal, la inflación de dos digitos comenzó a ser parte de la cotidianidad y el desempleo comenzó a aumentar de forma importante.

Finalmente, a mediados de los ochenta, la pobreza y la desigualdad habían aumentado de forma notoria lo cual reflejaba de forma indirecta una mayor concentración de propiedad y activos en comparación con la observada en los años setenta. En síntesis, nuestra propia experiencia sugeriere que la mera sustitución de la propiedad privda por propiedad estatal o formas similares como la propiedad social, no contribuyen en el mediano plazo a desconcentrar la tenencia de capital.

Es verdad que no existe un camino único ni una receta universal para descontrar el capital en una sociedad. Pero no se me ocurre una manera más sencilla que transfieriendo la propiedad desde el Estado hacia los ciudadanos. En este sentido, si se toma el 10% de todas las empresas estatales y se emite acciones intrasferibles a todos los venezolanos pues avanzaremos en el mayor proceso de desconcentración y democratización del capital de nuestra historia republicana.

A los beneficios de la desconcentración del capital, el reparto de acciones a todos los venezolanos lograría otros objetivos. Por ejemplo, qué mejor esquema de contraloría social y de vigilancia del funcionamiento de los recursos públicos, es decir, -que mejor lucha contra la corrupción- que una fracción de 28 millones de personas esté atenta y sea vigilante de lo que sucede con el manejo de las empresas ahora en manos de Estado y que pasarían a ser parte de todos los venezolanos. Al fin y al cabo, las personas esperarían todos los años por los dividendos obtenidos por dichas acciones. Si los dividendos son menores a los dividendos que estas empresas repartían cuando estaban en manos privadas -tenemos los datos para ello- entonces se demostrará que -al igual que en los años setenta- la propiedad estatal no resuelve el tema de la desconcentración del capital.

Una reforma de esta naturaleza es totalmente factible de llevarlo a cabo. Sólo requiere de consenso político y deseo genuino de lograr no sólo demcoracia en lo político sino aún más importante, de democracia económica.

Espero que esto anime a la discusión pública sobre el tema.

Vamos a apelar a la evidencia más cercana posible. Se trata simplemente de nuestra propia experiencia como país. Simplemente recordemos que en la década de los años setenta, durante la primera administración del Presidente Pérez, el sector público expropió al sector privado del sector petrolero, del sector siderúrgico, adquirió bancos, hoteles, empresas de telecomunicaciones, emtre otras empresas y sectores. Las expropiaciones fueron acompañadas de controles de precios y controles de cambio en un entorno de altos precios del petróleo.

Transcurrida una década y con la llegada del viernes negro, el país se enfrentó a una significativa devaluación, la producción petrolera era aproximadamente la mitad en relación con los niveles registrados antes de la conversión del sector petrolero a propiedad estatal, la inflación de dos digitos comenzó a ser parte de la cotidianidad y el desempleo comenzó a aumentar de forma importante.

Finalmente, a mediados de los ochenta, la pobreza y la desigualdad habían aumentado de forma notoria lo cual reflejaba de forma indirecta una mayor concentración de propiedad y activos en comparación con la observada en los años setenta. En síntesis, nuestra propia experiencia sugeriere que la mera sustitución de la propiedad privda por propiedad estatal o formas similares como la propiedad social, no contribuyen en el mediano plazo a desconcentrar la tenencia de capital.

Es verdad que no existe un camino único ni una receta universal para descontrar el capital en una sociedad. Pero no se me ocurre una manera más sencilla que transfieriendo la propiedad desde el Estado hacia los ciudadanos. En este sentido, si se toma el 10% de todas las empresas estatales y se emite acciones intrasferibles a todos los venezolanos pues avanzaremos en el mayor proceso de desconcentración y democratización del capital de nuestra historia republicana.

A los beneficios de la desconcentración del capital, el reparto de acciones a todos los venezolanos lograría otros objetivos. Por ejemplo, qué mejor esquema de contraloría social y de vigilancia del funcionamiento de los recursos públicos, es decir, -que mejor lucha contra la corrupción- que una fracción de 28 millones de personas esté atenta y sea vigilante de lo que sucede con el manejo de las empresas ahora en manos de Estado y que pasarían a ser parte de todos los venezolanos. Al fin y al cabo, las personas esperarían todos los años por los dividendos obtenidos por dichas acciones. Si los dividendos son menores a los dividendos que estas empresas repartían cuando estaban en manos privadas -tenemos los datos para ello- entonces se demostrará que -al igual que en los años setenta- la propiedad estatal no resuelve el tema de la desconcentración del capital.

Una reforma de esta naturaleza es totalmente factible de llevarlo a cabo. Sólo requiere de consenso político y deseo genuino de lograr no sólo demcoracia en lo político sino aún más importante, de democracia económica.

Espero que esto anime a la discusión pública sobre el tema.

Necesidad de reformar el convenio cambiario N° 9

Usualmente, el funcionamiento de cualquier arreglo cambiario en Venezuela es regulado mediante un acuerdo firmado entre el Ministerio de Finanzas y el Banco Central de Venezuela. A este acuerdo se le denomina convenio cambiario.

Durante el mes de noviembre de 2005, el Ejecutivo Nacional impulsó una modificación del convenio cambiario vigente con el supuesto objetivo de evitar acumular reservas internacionales en exceso y más especificamente, a fines de evitar generar excesos de liquidez monetaria que presionaran sobre la tasa de inflación.

Mediante esta reforma, Pdvsa -a diferencia de años anteriores- sólo tiene la obligación de vender al BCV los dólares necesarios para cumplir con las obligaciones fiscales establecidas en el presupuesto (US$ 40 por barril para 2009) y para la obtención de bolívares que sean necesarios para el correcto funcionamiento de sus operaciones en Venezuela.

Sin embargo, dado que los precios del petróleo se encuentran a la mitad de los precios observados hace un año y vista la desaceleración reciente de la inflación en Venezuela, resulta pertinente modificar el convenio cambiario n° 9 y retornar al BCV la facultad de manejar la totalidad de las divisas en Venezuela.

Esta reforma generaría varios beneficios. En primer lugar permitiría imprimir un ritmo más expansivo a la política monetaria con la cual se podría mitigar la desaceleración que actualmente se observa sobre la actividad económica real. En segundo lugar, con un mayor nivel de reservas internacionales, el BCV podría intervenir en el mercado no oficial y mediante un esquema transpartente de subasta, reducir las presiones al alza del precio del dólar en dicho mercado.

En tercer lugar, la reforma evitaría que Pdvsa continué la práctica - a todas luces indeseable- de aumentar el endeudamiento de la república.

En conclusión, pareciera sano, en términos de mayor transparencia, más estabilidad cambiaria y una mejor política monetaria, que el convenio cambiario n° 9 se modifique. En este sentido, invitamos al debate sobre este punto.

Durante el mes de noviembre de 2005, el Ejecutivo Nacional impulsó una modificación del convenio cambiario vigente con el supuesto objetivo de evitar acumular reservas internacionales en exceso y más especificamente, a fines de evitar generar excesos de liquidez monetaria que presionaran sobre la tasa de inflación.

Mediante esta reforma, Pdvsa -a diferencia de años anteriores- sólo tiene la obligación de vender al BCV los dólares necesarios para cumplir con las obligaciones fiscales establecidas en el presupuesto (US$ 40 por barril para 2009) y para la obtención de bolívares que sean necesarios para el correcto funcionamiento de sus operaciones en Venezuela.

Sin embargo, dado que los precios del petróleo se encuentran a la mitad de los precios observados hace un año y vista la desaceleración reciente de la inflación en Venezuela, resulta pertinente modificar el convenio cambiario n° 9 y retornar al BCV la facultad de manejar la totalidad de las divisas en Venezuela.

Esta reforma generaría varios beneficios. En primer lugar permitiría imprimir un ritmo más expansivo a la política monetaria con la cual se podría mitigar la desaceleración que actualmente se observa sobre la actividad económica real. En segundo lugar, con un mayor nivel de reservas internacionales, el BCV podría intervenir en el mercado no oficial y mediante un esquema transpartente de subasta, reducir las presiones al alza del precio del dólar en dicho mercado.

En tercer lugar, la reforma evitaría que Pdvsa continué la práctica - a todas luces indeseable- de aumentar el endeudamiento de la república.

En conclusión, pareciera sano, en términos de mayor transparencia, más estabilidad cambiaria y una mejor política monetaria, que el convenio cambiario n° 9 se modifique. En este sentido, invitamos al debate sobre este punto.

Wednesday, May 27, 2009

Próximos artículos

Durante esta y la próxima semana estaré abordando los siguientes temas:

India: ¿El nuevo gran socio petrolero de Venezuela?

Benchmarks históricos para entender el chavismo

Istvan Meszaros. El autor predilecto del chavismo

¿Es posible que la inflación de alimentos sea inferior a la inflación general en 2009?

India: ¿El nuevo gran socio petrolero de Venezuela?

Benchmarks históricos para entender el chavismo

Istvan Meszaros. El autor predilecto del chavismo

¿Es posible que la inflación de alimentos sea inferior a la inflación general en 2009?

¿Por qué una parrilla cuesta el doble en Caracas?

Recientemente, varios voceros oficiales han manifestado con elevado desagrado una supuesta demostración de especulación generalizada en Venezuela. En efecto, se denuncia que los precios de varios productos en Caracas y, en general, en Venezuela, cuestan aproximadamente el doble en relación con el precio al cual se consiguen dichos productos en otras naciones sudamericanas.

En tiempos de una sociedad polarizada intentar escribir un artículo de opinión a partir de declaraciones de voceros oficiales corre el riesgo de ser tildado de interesado en el mejor de los casos. Pero el ánimo de escribir este artículo es por encima de todo un deber de la profesión y el deseo genuino de colaborar en esclarecer el porqué las cosas en Venezuela, al parecer, cuestan dos veces más de lo que cuestan en otras naciones del continente.

Empecemos por un principio básico que seguramente todos recordamos de nuestras escuelas y de nuestros padres en los primeros años de nuestras vidas. Dicho principio reza que no podemos comparar Peras con Manzanas. En consecuencia, emitir un juicio sobre la diferencia de precios entre Venezuela y Argentina o entre Venezuela y Colombia requiere en primer lugar convertir los precios -inicialmente expresados en monedas diferentes (Ej, bolívares, reales, pesos, etc)- en una moneda común, que por convención internacional es el dólar estadounidense.

De esta manera, en lugar de afirmar que una parrilla cuesta Bs.F 20 en Caracas o 10 reales en Sao Paulo, convertiremos ambos bienes en dólares para proceder a su comparación. No obstante, existe una dificultad adicional al hacer este ejercicio. Resumiré esta dificultad en los siguientes términos: Aunque es estrictamente necesario convertir los precios de los bienes de diferentes países en dólares para hacer una comparación válida, esta conversión no resulta en una condición suficiente para que dicha comparación sea correcta.

Si la última expresión anterior resulta técnica en exceso, entonces propongo el siguiente ejemplo: Imagínese que usted amigo lector recibe una oferta de empleo. En principio, para que usted esté dispuesto a aceptar dicha oferta es necesario que usted reciba un salario. Pero todos coincidiríamos en que si bien es cierto, es necesario saber que se recibirá un salario, eso en si mismo, no es suficiente. Usted y todos nosotros en dicha situación, discutiremos no el hecho de que el salario exista o no. Para nosotros, la decisión de aceptar o rechazar la oferta de trabajo, es decir, la condición suficiente, estará basada en el monto del salario. En menos palabras, no es lo mismo un salario de 1 bolívar por hora a un salario de 5 bolívares por hora.

Volvamos a nuestro asunto original. Lo que intento transmitir es que no es suficiente con simplemente convertir los precios de todos los países de Sudamérica en dólares para realizar una comparación metodológicamente válida. No resulta suficiente porque a diferencia de nuestros vecinos sudamericanos, Venezuela, es el único país de la región con una inflación acumulada superior al 100% en los últimos cuatro años y además es el único país de la región que no ha modificado su paridad oficial con el dólar.

Quizá en este momento pueda haber algo de confusión en algún lector. Si es así permítame exponer lo siguiente. Cuando un país tiene una inflación acumulada en 4 años superior al 100% pero no modifica su tasa de cambio, esto quiere decir que los dólares canjeados a la tasa oficial en la actualidad compran la mitad de los bienes expresados en bolívares en relación a los que se compraban hace 4 años. Por ejemplo, un bien cuyo precio era de Bs. F 4,3 en marzo de 2005 se podía adquirir con 2 dólares. De acuerdo con el BCV, si dicho bien ha aumentado de forma equivalente al IPC del Área metropolitana de Caracas, hoy su precio sería de Bs.F 9,70. Imaginemos que ha subido un poco menos y que su precio hoy es de Bs.F. 8,60. Pues bien, con 2 dólares hoy obtendríamos los mismos Bs.F. 4,3 de marzo de 2005 y con esta cantidad de dinero sólo podríamos adquirir la mitad de los bienes que comprábamos hace 4 años.

Dicho de otra manera, para poder comprar el mismo bien en marzo de 2009, necesitamos el doble de los dólares que necesitábamos en marzo de 2005. La razón es muy sencilla, el precio del dólar y quizá el de la gasolina, son los únicos bienes que no han registrado aumentos en los últimos 4 años. De hecho, si el precio del dólar hubiese subido en función del diferencial de inflación entre Venezuela y sus principales socios comerciales, la tasa de cambio estaría ubicada en la cercanía a los Bs.F 4 por dólar.

Alcanzado este punto estamos en capacidad de retomar el punto inicial. Si al comparar los precios de Venezuela con el de sus vecinos, utilizáramos una tasa cercana a los Bs.F 4 por dólar, entonces las diferencias de precios ya no serían aquellas denunciadas por las autoridades oficiales y la supuesta especulación generalizada de Venezuela no existiría. Más aún, si utilizáramos una tasa de cambio cercana al nivel mencionado, el costo de vida de Venezuela sería equivalente al de nuestros vecinos y los incentivos actuales a las importaciones de diversos bienes finales se reducirían notoriamente.

Quisiera finalizar el artículo haciendo explícito que estas líneas no constituyen ningún llamado a devaluar pero si un intento de esclarecer el porqué nuestros precios son, al parecer, más elevados al de nuestros vecinos. Si los venezolanos y, en particular, sus autoridades desean que esto no continúe ocurriendo, tendrán que estar dispuestas a reconocer y comprender las verdaderas causas de la inflación en Venezuela. Por lo pronto, permítanme el atrevimiento para dos reflexiones. En mi opinión, no es luchando contra el sector privado como se reducirá la inflación. Es generado los incentivos idóneos y en particular, controlando adecuadamente la cantidad de dinero que circula en la economía, como alcanzaremos una tasa de inflación de un dígito y acercaremos el crecimiento del costo de vida en Venezuela al de nuestros vecinos de la región.

Finalmente expreso lo siguiente: Brasil, Chile y Perú experimentaron altas tasas de inflación en décadas anteriores. Sus autoridades no se plantearon en aquellos días por qué una parrilla costaba el doble o el triple más en esas naciones en relación al precio en Venezuela. Tampoco persiguieron al sector privado o lo acusaron de manera generalizada de especuladores. Hoy sin embargo, tienen un solo digito de inflación ¿Acaso las autoridades oficiales locales no pueden aprender de sus experiencias, de las medidas que tomaron estas naciones para corregir la inflación y aplicar sus lecciones en Venezuela?

En tiempos de una sociedad polarizada intentar escribir un artículo de opinión a partir de declaraciones de voceros oficiales corre el riesgo de ser tildado de interesado en el mejor de los casos. Pero el ánimo de escribir este artículo es por encima de todo un deber de la profesión y el deseo genuino de colaborar en esclarecer el porqué las cosas en Venezuela, al parecer, cuestan dos veces más de lo que cuestan en otras naciones del continente.

Empecemos por un principio básico que seguramente todos recordamos de nuestras escuelas y de nuestros padres en los primeros años de nuestras vidas. Dicho principio reza que no podemos comparar Peras con Manzanas. En consecuencia, emitir un juicio sobre la diferencia de precios entre Venezuela y Argentina o entre Venezuela y Colombia requiere en primer lugar convertir los precios -inicialmente expresados en monedas diferentes (Ej, bolívares, reales, pesos, etc)- en una moneda común, que por convención internacional es el dólar estadounidense.

De esta manera, en lugar de afirmar que una parrilla cuesta Bs.F 20 en Caracas o 10 reales en Sao Paulo, convertiremos ambos bienes en dólares para proceder a su comparación. No obstante, existe una dificultad adicional al hacer este ejercicio. Resumiré esta dificultad en los siguientes términos: Aunque es estrictamente necesario convertir los precios de los bienes de diferentes países en dólares para hacer una comparación válida, esta conversión no resulta en una condición suficiente para que dicha comparación sea correcta.

Si la última expresión anterior resulta técnica en exceso, entonces propongo el siguiente ejemplo: Imagínese que usted amigo lector recibe una oferta de empleo. En principio, para que usted esté dispuesto a aceptar dicha oferta es necesario que usted reciba un salario. Pero todos coincidiríamos en que si bien es cierto, es necesario saber que se recibirá un salario, eso en si mismo, no es suficiente. Usted y todos nosotros en dicha situación, discutiremos no el hecho de que el salario exista o no. Para nosotros, la decisión de aceptar o rechazar la oferta de trabajo, es decir, la condición suficiente, estará basada en el monto del salario. En menos palabras, no es lo mismo un salario de 1 bolívar por hora a un salario de 5 bolívares por hora.

Volvamos a nuestro asunto original. Lo que intento transmitir es que no es suficiente con simplemente convertir los precios de todos los países de Sudamérica en dólares para realizar una comparación metodológicamente válida. No resulta suficiente porque a diferencia de nuestros vecinos sudamericanos, Venezuela, es el único país de la región con una inflación acumulada superior al 100% en los últimos cuatro años y además es el único país de la región que no ha modificado su paridad oficial con el dólar.

Quizá en este momento pueda haber algo de confusión en algún lector. Si es así permítame exponer lo siguiente. Cuando un país tiene una inflación acumulada en 4 años superior al 100% pero no modifica su tasa de cambio, esto quiere decir que los dólares canjeados a la tasa oficial en la actualidad compran la mitad de los bienes expresados en bolívares en relación a los que se compraban hace 4 años. Por ejemplo, un bien cuyo precio era de Bs. F 4,3 en marzo de 2005 se podía adquirir con 2 dólares. De acuerdo con el BCV, si dicho bien ha aumentado de forma equivalente al IPC del Área metropolitana de Caracas, hoy su precio sería de Bs.F 9,70. Imaginemos que ha subido un poco menos y que su precio hoy es de Bs.F. 8,60. Pues bien, con 2 dólares hoy obtendríamos los mismos Bs.F. 4,3 de marzo de 2005 y con esta cantidad de dinero sólo podríamos adquirir la mitad de los bienes que comprábamos hace 4 años.

Dicho de otra manera, para poder comprar el mismo bien en marzo de 2009, necesitamos el doble de los dólares que necesitábamos en marzo de 2005. La razón es muy sencilla, el precio del dólar y quizá el de la gasolina, son los únicos bienes que no han registrado aumentos en los últimos 4 años. De hecho, si el precio del dólar hubiese subido en función del diferencial de inflación entre Venezuela y sus principales socios comerciales, la tasa de cambio estaría ubicada en la cercanía a los Bs.F 4 por dólar.

Alcanzado este punto estamos en capacidad de retomar el punto inicial. Si al comparar los precios de Venezuela con el de sus vecinos, utilizáramos una tasa cercana a los Bs.F 4 por dólar, entonces las diferencias de precios ya no serían aquellas denunciadas por las autoridades oficiales y la supuesta especulación generalizada de Venezuela no existiría. Más aún, si utilizáramos una tasa de cambio cercana al nivel mencionado, el costo de vida de Venezuela sería equivalente al de nuestros vecinos y los incentivos actuales a las importaciones de diversos bienes finales se reducirían notoriamente.

Quisiera finalizar el artículo haciendo explícito que estas líneas no constituyen ningún llamado a devaluar pero si un intento de esclarecer el porqué nuestros precios son, al parecer, más elevados al de nuestros vecinos. Si los venezolanos y, en particular, sus autoridades desean que esto no continúe ocurriendo, tendrán que estar dispuestas a reconocer y comprender las verdaderas causas de la inflación en Venezuela. Por lo pronto, permítanme el atrevimiento para dos reflexiones. En mi opinión, no es luchando contra el sector privado como se reducirá la inflación. Es generado los incentivos idóneos y en particular, controlando adecuadamente la cantidad de dinero que circula en la economía, como alcanzaremos una tasa de inflación de un dígito y acercaremos el crecimiento del costo de vida en Venezuela al de nuestros vecinos de la región.

Finalmente expreso lo siguiente: Brasil, Chile y Perú experimentaron altas tasas de inflación en décadas anteriores. Sus autoridades no se plantearon en aquellos días por qué una parrilla costaba el doble o el triple más en esas naciones en relación al precio en Venezuela. Tampoco persiguieron al sector privado o lo acusaron de manera generalizada de especuladores. Hoy sin embargo, tienen un solo digito de inflación ¿Acaso las autoridades oficiales locales no pueden aprender de sus experiencias, de las medidas que tomaron estas naciones para corregir la inflación y aplicar sus lecciones en Venezuela?

Saturday, May 23, 2009

¿Cuánto petróleo produce Venezuela?

Frecuentemente, se observan discrepacias sobre las cifras de producción de petróleo en Venezuela. Es un tema complejo y la discusión presenta dos elementos que la dificultan enormemente. En primer lugar, porque ni siquiera existe consenso sobre las cifras de producción por parte de los entes oficiales. Así las cosas, no es infrecuente observar discrepancias entre la producción que se utiliza para formular el presupuesto, la producción que reporta Pdvsa e inclusive en algunas ocasiones, también entre lo que reporta Pdvsa y lo que se reporta en los datos oficiales del Ministerio de Energía y Petróleo. En segundo lugar, porque históricamente han existido discrepancias entre los reportes de la producción de Venezuela con los datos suministrados por agencias internacionales como la propia Opep, la Agencia Internacional de Energía o el Departamento de Energía de los Estados Unidos. De esta manera, apelar a una fuente internacional como vía para dilucidar las enormes y razonables dudas que se derivan de los datos suministrados por Pdvsa, no resulta en mi opinión, un método excento de errores de estimación.

En los últimos dos años, he propuesto estimar la producción de Venezuela a través de la siguiente metodología. Tomemos como cierto el tamaño del mercado interno que en la actualidad es de aproximadamente 600.000 barriles diarios. De manera que para estimar el valor de la producción total sumemos a la cifra anterior, las exportaciones venezolanas por concepto de petróleo crudo y de productos refinados.

Sin embargo, en lugar de tomar el dato de Pdvsa, calcularemos las exportaciones diarias de acuerdo con la siguiente metodología. En primer lugar, indagaremos en el mundo mediante los datos publicados por Bancos Centrales e Institutos Nacionales de Estadísticas, cuál es el monto que otros países han pagado por concepto de petróleo a Venezuela. Una vez obtenido el número anterior, dividiremos el monto de las ventas petroleras entre el precio promedio de la cesta de exportación y con ello estaremos en capacidad de calcular las exportaciones diarias de barriles de petróleo.

Basada en la metodología anterior, estimo que Venezuela, luego de los recortes del último trimestre del año pasado y del primer trimestre de este año, produce aproximadamente 2,6 millones de barriles diarios.

En una próxima entrega, indentificaré nuevos socios y destinos de petróleo de Venezuela poco conocidos para la mayoría de los venezolanos. En particular, dimensionaré las ventas a China, India, Canadá, Ecuador, Singapur , Jamaica y Turquía. Quizá ello pueda mejorar nuestra capacidad de comprensión de la industria petrolera y de los posibles escenarios fiscales y externos de la economía venezolana. Por lo pronto dejo el debate abierto para cualquier inquietud y discusión sobre este tema

En los últimos dos años, he propuesto estimar la producción de Venezuela a través de la siguiente metodología. Tomemos como cierto el tamaño del mercado interno que en la actualidad es de aproximadamente 600.000 barriles diarios. De manera que para estimar el valor de la producción total sumemos a la cifra anterior, las exportaciones venezolanas por concepto de petróleo crudo y de productos refinados.

Sin embargo, en lugar de tomar el dato de Pdvsa, calcularemos las exportaciones diarias de acuerdo con la siguiente metodología. En primer lugar, indagaremos en el mundo mediante los datos publicados por Bancos Centrales e Institutos Nacionales de Estadísticas, cuál es el monto que otros países han pagado por concepto de petróleo a Venezuela. Una vez obtenido el número anterior, dividiremos el monto de las ventas petroleras entre el precio promedio de la cesta de exportación y con ello estaremos en capacidad de calcular las exportaciones diarias de barriles de petróleo.

Basada en la metodología anterior, estimo que Venezuela, luego de los recortes del último trimestre del año pasado y del primer trimestre de este año, produce aproximadamente 2,6 millones de barriles diarios.

En una próxima entrega, indentificaré nuevos socios y destinos de petróleo de Venezuela poco conocidos para la mayoría de los venezolanos. En particular, dimensionaré las ventas a China, India, Canadá, Ecuador, Singapur , Jamaica y Turquía. Quizá ello pueda mejorar nuestra capacidad de comprensión de la industria petrolera y de los posibles escenarios fiscales y externos de la economía venezolana. Por lo pronto dejo el debate abierto para cualquier inquietud y discusión sobre este tema

Wednesday, April 15, 2009

Inflación de abril de 2009

En aproximadamente un mes, el BCV publicará la cifra de inflación correspondiente al mes de abril del presente año. El consenso de los analistas es que la desaceleración observada en la tasa de inflación anualizada registrada desde el mes de octubre será revertida en abril debido al impacto del aumento en la alícuota del IVA, la moderada corrección observada en el mercado permuta y la expectativa de mayores costos laborales debido a la modificación en el nivel del salario mínimo.

Suponiendo que el IVA afecte a sólo dos terceras partes de la muestra de bienes que son estudiados para la conformación del IPC y que las empresas no corregirán totalmente los precios al nuevo nivel promedio de la tasa de cambio no oficial, estimaría que la inflación correspondiente al mes de abril se ubicará entre 3,8% y 4,0%. Para quienes deseen un número exacto, sugiero tomar el punto medio del intervalo, aunque es importante recordar que la probabilidad de acertar un número, en un evento de naturaleza continua como es el caso de la inflación, es cero. En este sentido, siempre es recomendable sugerir intervalos en lugar de números exactos.

Suponiendo que el IVA afecte a sólo dos terceras partes de la muestra de bienes que son estudiados para la conformación del IPC y que las empresas no corregirán totalmente los precios al nuevo nivel promedio de la tasa de cambio no oficial, estimaría que la inflación correspondiente al mes de abril se ubicará entre 3,8% y 4,0%. Para quienes deseen un número exacto, sugiero tomar el punto medio del intervalo, aunque es importante recordar que la probabilidad de acertar un número, en un evento de naturaleza continua como es el caso de la inflación, es cero. En este sentido, siempre es recomendable sugerir intervalos en lugar de números exactos.

Tuesday, April 14, 2009

Primeras señales de recesión

Durante los últimos dos trimestres se ha venido debatiendo sobre la posibilidad de que la economía venezolana entre en recesión para el presente año. En efecto, la combinación de recortes a la producción de petróleo con recortes del gasto público y retroceso en el gasto privado previsiblemente conducirán a la economía a disminuir de tamaño por primera vez en los últimos seis años.

Aunque recientemente las autoridades oficiales redefinieron la meta de crecimiento desde el 6% original hacia niveles cercanos al 2%, aún siguen manejando un escenario base de aumento en el nivel de actividad económica. Sin embargo, algunos indicadores recientes sugieren que la economía retrocederá en el transcurso del presente año. Por ejemplo, durante el primer trimestre y por primera vez también en los últimos seis años, durante tres meses de manera consecutiva retroceden las importaciones provenientes de Brasil. Dado que en Venezuela las compras externas están altamente vinculadas a la actividad económica es de esperar que las cifras del primer trimestre del presente año reflejen ya una contracción económica.

No obstante, alguien pudiese sugerir que las importaciones desde Brasil se han reducido exclusivamente debido a los atrasos en Cadivi, pero el nivel de actividad económica no se ha contraído. Si este escenario fuese cierto, básicamente lo que se hubiese reflejado a todas las escalas de la economía hubiese sido una disminución de inventarios. Mi evaluación es que este escenario no es consistente con la desaceleración de la inflación anualizada que se ha venido observando desde el mes de octubre. Si los inventarios fuese lo único que estuviese disminuyendo, los empresarios hubiese comenzado a marcas precios superiores para contener la expansión de la demanda. En este sentido, las cifras de inflación de los últimos 5 meses sugieren, al igual que las importaciones, una disminución generalizada de la actividad económica en Venezuela.

Aunque recientemente las autoridades oficiales redefinieron la meta de crecimiento desde el 6% original hacia niveles cercanos al 2%, aún siguen manejando un escenario base de aumento en el nivel de actividad económica. Sin embargo, algunos indicadores recientes sugieren que la economía retrocederá en el transcurso del presente año. Por ejemplo, durante el primer trimestre y por primera vez también en los últimos seis años, durante tres meses de manera consecutiva retroceden las importaciones provenientes de Brasil. Dado que en Venezuela las compras externas están altamente vinculadas a la actividad económica es de esperar que las cifras del primer trimestre del presente año reflejen ya una contracción económica.

No obstante, alguien pudiese sugerir que las importaciones desde Brasil se han reducido exclusivamente debido a los atrasos en Cadivi, pero el nivel de actividad económica no se ha contraído. Si este escenario fuese cierto, básicamente lo que se hubiese reflejado a todas las escalas de la economía hubiese sido una disminución de inventarios. Mi evaluación es que este escenario no es consistente con la desaceleración de la inflación anualizada que se ha venido observando desde el mes de octubre. Si los inventarios fuese lo único que estuviese disminuyendo, los empresarios hubiese comenzado a marcas precios superiores para contener la expansión de la demanda. En este sentido, las cifras de inflación de los últimos 5 meses sugieren, al igual que las importaciones, una disminución generalizada de la actividad económica en Venezuela.

Subscribe to:

Posts (Atom)