Durante el primer semestre del año, la mayor parte de la discusión pública en Venezuela se ha concentrado en cómo gerenciar la importante caída registrada en los precios del petróleo. Ministros, medios de comunicación y analistas económicos han concentrados sus análisis en las medidas necesarias para enfrentar la caída de aproximadamente 50% en el ingreso externo de Venezuela.

Aunque comparto la gran importancia del petróleo en la economía venezolana, difiero del diagnóstico en cuánto al origen del desequilibrio del sector externo. En particular, considero que más allá de la caída de las exportaciones petroleras, el principal problema al cual se enfrenta hoy la economía tiene que ver con la distorsión del tipo de cambio.

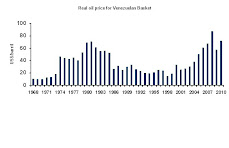

Nótese lo siguiente: En el año 2005, la economía registró un crecimiento de 10,3% y un excedente de exportaciones sobre importaciones de aproximadamente US$ 25.000 millones. Estos resultados se obtuvieron con un precio promedio de la cesta petrolera venezolana de US$ 45,28 por cada barril de petróleo vendido.

Por otra parte, al culminar el primer semestre del presente año, el precio promedio de la cesta venezolana se ubicó en US$ 47 por barril y sin embargo, los datos oficiales registran, contrario a la situación de 2005, un déficit que sólo en el primer trimestre del año superó US$ 3.500 millones. Es decir, con un precio del petróleo superior al registrado en 2005, la situación externa del país pasó de un holgado superávit a un moderado pero creciente deficit externo.

Hasta ahora, el argumento natural para explicar este resultado es el siguiente: como la economía venezolana creció desde el año 2005 hasta la fecha, ahora necesita más insumos y bienes finales procedentes de otros países. En consecuencia, las importaciones son más elevadas porque el ingreso es más alto. Sin embargo, si las importaciones de bienes hubiesen aumentado proporcionalmente con el crecimiento del ingreso, en 2008, el monto se hubiese ubicado en aproximadamente US$ 30.000 millones versus US$ 48.095 millones que registró oficialmente el BCV.

Los datos anteriores sugieren que las importaciones se han divorciado parcialmente del ingreso y que una porción sustancial de su crecimiento obedece al proceso de apreciación real experimentado por el bolívar. De la misma manera, el desbalance fiscal está aumentando cada año debido fundamentalmente a la pérdida de compra de bienes y servicios valorados en bolívares del ingreso petrolero que es convertido a la tasa oficial de cambio.

Por ejemplo, un bien cuyo precio era de Bs. F 4,3 en marzo de 2005 se podía adquirir con 2 dólares. De acuerdo con el BCV, si dicho bien ha aumentado de forma equivalente al IPC del Área metropolitana de Caracas, hoy su precio sería de Bs.F 9,70. Imaginemos que ha subido un poco menos y que su precio hoy es de Bs.F. 8,60. Pues bien, con 2 dólares hoy el Gobierno Central obtiene los mismos Bs.F. 4,3 de marzo de 2005 y con esta cantidad de dinero sólo puede adquirir la mitad de los bienes que compraba hace 4 años.

De manera que el principal desequilibrio externo hoy de la economía estriba en el congelamiento de la tasa oficial de cambio. Si bien es cierto que un macroajuste de la tasa oficial podría acelerar la inflación, una combinación de ajustes cambiarios progresivos y subsidios focalizados en alimentos y medicinas podría moderar el impacto social de una corrección cambiaria.

De esta forma, se podría evitar repetir la historia de 1983 ó 1989, en donde -después de años de anclajes cambiarios en medio de recurrentes déficit fiscales y en un entorno de elevada inflación- no hubo otra salida más que aplicar macrodevaluaciones que condujeron a pérdidas del salario real de magnitudes significativas. Al fin al cabo, no hay manera de conseguir resultados diferentes, si la administración actual repite los mimos errores cometidos en los años setenta y ochenta.

Subscribe to:

Post Comments (Atom)

No comments:

Post a Comment